AI药物研发首获临床疗效验证 英矽智能首席科学官任峰:讲故事的时代过去了,未来拼的是管线进展和授权收入

AI(人工智能)制药领域称作“死亡之谷”的Ⅱa期临床试验阶段,迎来了首位闯关成功的玩家。

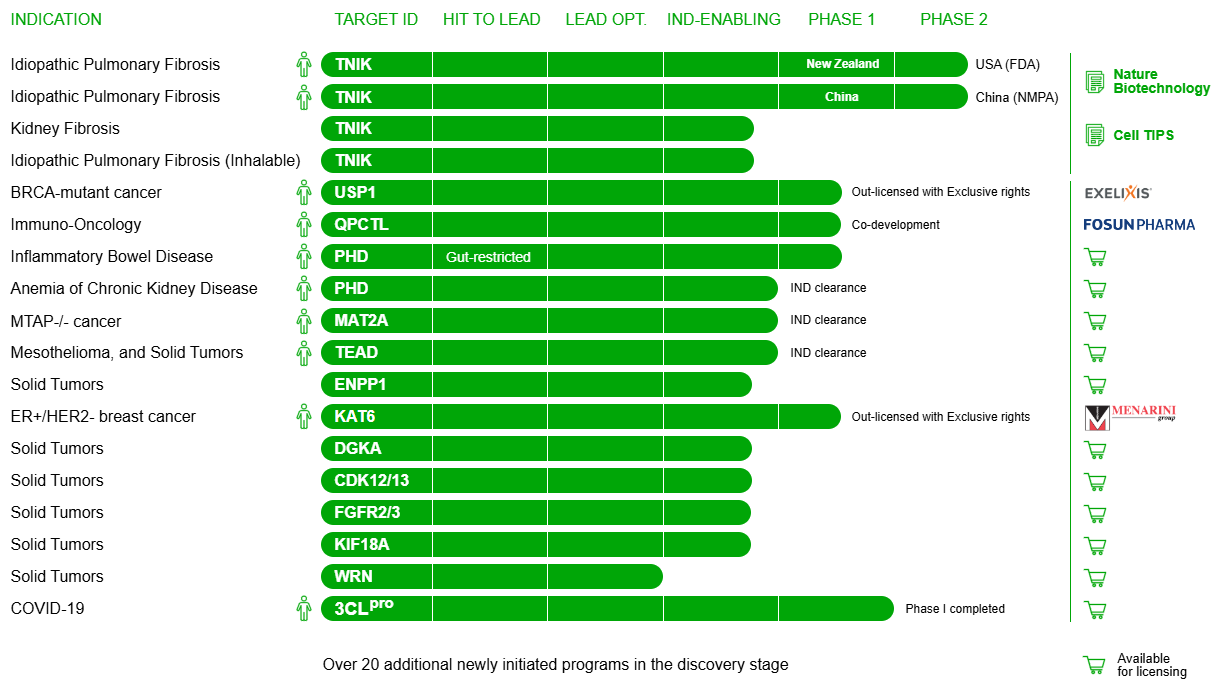

9月18日,英矽智能宣布,公司在研管线ISM001-055在一项Ⅱa期临床试验中取得了积极的初步研究结果。该药物是一款“全球首创”小分子抑制剂,由生成式AI驱动药物发现与设计过程,靶向TNIK(Traf2/NCK相互作用激酶)用于特发性肺纤维化(IPF)治疗。

对于裁员、整合传闻频出的AI制药行业,这是个好消息,但是目前全球还没有AI药物进入临床Ⅲ期阶段,商业模式仍待探索。近日,英矽智能联合首席执行官、首席科学官、药物研发负责人任峰在接受《每日经济新闻》记者采访时表示,AI制药单靠“讲故事”吸引资金的时代已经过去了,未来拼的是管线进展和授权收入。

AI将早期药物研发时间缩短了2/3、费用节省了9/10

从2013年算起,AI制药行业的发展已有10年,但鲜有AI药物挺过Ⅱ期临床试验。Exscientia、Benevolent AI、Recursion Pharmaceuticals等AI制药明星公司,都曾因候选药物在Ⅱ期或Ⅱa期临床试验中未能达到预期的药效目标,尝过股价波动的滋味。

因此,作为全球首例由AI驱动研发并完成Ⅱa期临床疗效验证的药物,ISM001-055得到了2013年诺贝尔化学奖得主Michael Levitt的高度评价:“意味着AI驱动药物发现这个新时代的真正突破。”

据任峰介绍,IPF是一种慢性、瘢痕性肺病,其特征是肺功能进行性且不可逆地下降,目前的抗纤维化药物可以减缓疾病进展但无法停止或逆转疾病进程,临床普遍认为给药时间在6个月至一年以上才能看到药效,但在ISM001-055为期3个月的Ⅱa期研究中,患者表现出“剂量相关的用力肺活量(FVC)改善”(FVC是衡量IPF药物有效性的金标准),证明ISM001-055具有改变IPD疾病进程的潜力。

这一结果出乎研究团队的预期,也因研究时间较短、受试者人数较少等原因,亟待进一步验证,但生成式AI对药物早期研发的效率和创新性加持,已经毋庸置疑。

任峰表示,ISM001-055从早期靶点发现到确定临床前候选化合物,研发时长共18个月,研发投入合计260万美元。而根据相关文献,按照行业平均水平,完成类似研发流程通常需要4年半的时间,并且需要投入数千万美元。换言之,AI的加入缩短了2/3的研发时间,将研发费用降低至行业平均水平的1/10,大大提高了研发效率,降低了研发成本。

另外,生成式AI在药物创新性方面起到重要作用。“先用生成式AI找到全新靶点,再用生成式AI针对靶点结构,从头生成新的小分子。这种小分子的创新性很强,目前全球只有我们一家。”任峰说。

记者注意到,目前英矽智能官网披露的在研管线共有18条,在研管线适应症覆盖范围较广,明显区别于聚焦特定疾病领域的生物科技公司。对此,任峰表示AI驱动新药研发项目不受疾病领域的限制,只要有足够的公开数据都可以对药物研发进行不同程度的赋能,但这一过程对数据清洗有较高要求,公司的数据清洗团队常年保持20~40人的规模。

管线进展和授权收入很重要,探索授权转让的商业模式

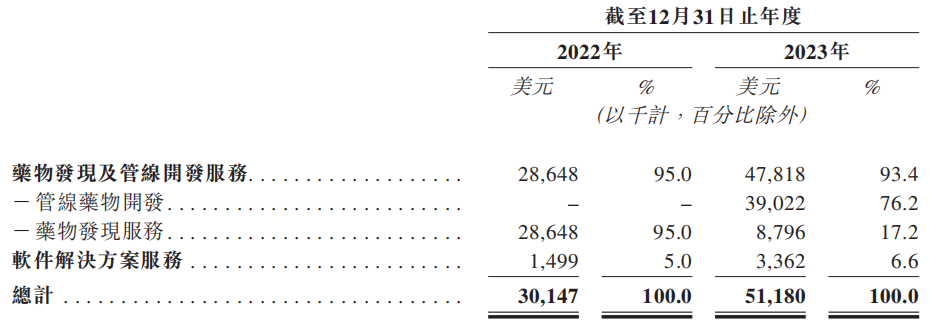

今年3月27日,英矽智能向港交所递交招股书,拟在香港主板IPO上市。招股说明书显示,公司的收入由“药物发现及管线开发服务”“软件解决方案服务”两大部分组成,其中前者2023年收入占比高达93.4%,且其下属的“管线药物开发”实现收入3902.2万美元,在总收入中占比76.2%。

而这一重要业务的收入,包括研发、收到公司内部开发的管线候选药物的上市授权后的商业化,以及公司将对相关知识产权保留独家拥有权的若干管线候选药物对外授权。

基于此,任峰总结了英矽智能的三大商业模式:一是AI平台商业化软件对外授权;二是药物研发项目对外授权;三是与大型药企进行战略合作,从首付款、里程碑付款等获得收入。

任峰认为,三种商业模式中,软件授权的收入“天花板”比较低,战略合作受制于合作伙伴的战略,比较被动,而药物研发项目对外授权的自主性较高,管线做到一定阶段就可以对外转让,拿到首付款、里程碑付款和销售分成,既是公司最主要的商业模式,也是AI制药行业最有可能走通的商业模式。目前,愿意为这些AI药物买单的,大多是海外客户。

“AI制药讲故事的时代已经过去了,大家现在对AI制药公司的要求就是两方面:一个是看管线进展,再一个是看授权和授权收入。”任峰告诉记者,与全球已经上市的AI制药公司相比,公司超过5000万美元的年收入能排到第二名,今年上半年的收入已经超过去年全年,但商业模式尚未完全走通,“正在走通的路上”,需要得到更多验证。因此,公司未来的两大发展方向分别是快速推进管线、做大做高收入。

“AI平台聚焦在药物早期研发,后期的大规模临床及商业化不是公司的强项,所以管线推进到某一个阶段,肯定要寻找合作伙伴。”任峰预计,如果一家AI制药公司每年能转让2~3个项目,整个商业模式才能“可持续性”地走通。对于英矽智能,预计在未来2年之内达到盈亏平衡。

AI有望缩短国内外创新药研发差距,但并非制药“必杀技”

2023年4月,英国AI制药公司Benevolent AI宣布,其用于治疗特应性皮炎的局部泛Trk抑制剂BEN-2293的Ⅱa期临床试验没有达到次要疗效终点,此后公司进行了两次裁员,总计180名员工;今年8月,美国AI制药公司Recursion和英国AI制药公司Exscientia宣布双方达成最终合并协议,合并的公司名称将为Recursion。

随着越来越多AI制药公司传出裁员、合并消息,此前笼罩在行业上的光环开始褪去,市场投资情绪从狂热回归冷静。据任峰观察,行业正处于优胜劣汰的阶段,未来有的公司会合并,有的公司会开不下去,有的公司则会选择转型,有的则会继续在AI制药领域深耕。

那么,怎么判断一家AI制药企业是优是劣呢?任峰表示,管线和收入是两个显性指标,前者反映了AI平台推进项目的能力,后者体现了业内对企业的认可程度。此外,AI技术的评估也很重要,但更为复杂,判断难度更大。

任峰认为,比起“从0到1”的原始创新,中国制药企业更擅长“从1到100”的跟随创新,因此在ADC(抗体偶联药物)等工程化更强的制药领域占据优势,在PD-1、GLP-1等新药靶点的发现上相对落后。而AI有望弥补中国药企原创短板,缩小国内外创新药研发差距。

随着AI制药赋能药物研发成为业内共识,头部药企的布局动作不断,如跨国药企赛诺菲于2023年6月宣布“All In”人工智能和数据科学,葛兰素史克、强生、辉瑞、拜耳等跨国药企均通过与AI制药初创公司合作、内部研发或投资等方式,将AI技术融入药物发现和开发过程。不过,截至目前,全球仍未有AI驱动研发的新药获批上市。

“千万不要认为AI(制药)都会失败或者都会成功,这个是悖论。”任峰告诉记者,在没有AI支持的情况下,新药研发管线的成功率通常低于5%,AI的引入可以将这一数字提高3至5倍,本身就是巨大的进步,但绝不可能将成功率提升至100%。

“大家对AI制药要有合理的期望值,并不是说有了AI的加持所有的东西都必须成功,大多数还是有可能失败的。”任峰说。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系